Предприятия при проведенииЭкспортное оформлениеПри подаче декларации необходимо руководствоваться следующими нормативными документами: «Положение о таможенной статистике Китайской Народной Республики», «Положение о применении административных наказаний таможенными органами Китайской Народной Республики», «Таможенный кодекс Китайской Народной Республики».Импорт и экспорт«Методические указания по внесению изменений и аннулированию грузовых таможенных деклараций», «Правила заполнения грузовых таможенных деклараций на импортные и экспортные товары Таможенного управления Китайской Народной Республики», «Правила процедуры рассмотрения дел об административных правонарушениях Таможенного управления Китайской Народной Республики» и другие.

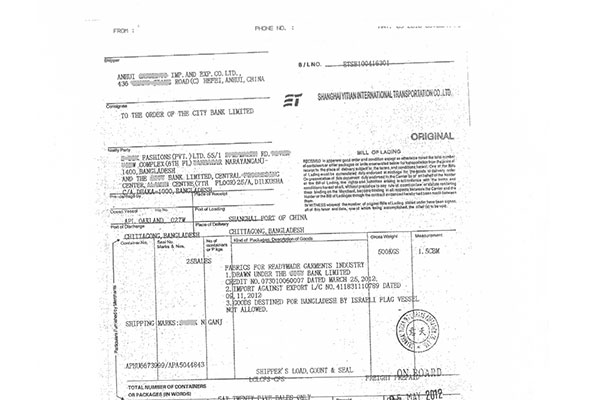

Декларирование экспортной таможенной декларации является важным этапом для экспортных предприятий. Однако на практике часто возникают ошибки при декларировании, что приводит к необходимости исправления или отзыва декларации, что затрачивает ресурсы и может повлиять на график судоходства. В данной статье на основе соответствующих нормативных документов анализируются типичные случаи ошибок при декларировании экспортных таможенных деклараций, включая цену и валюту, вес брутто и нетто, количество и единицы измерения, страну конечного назначения, а также методы налогообложения.

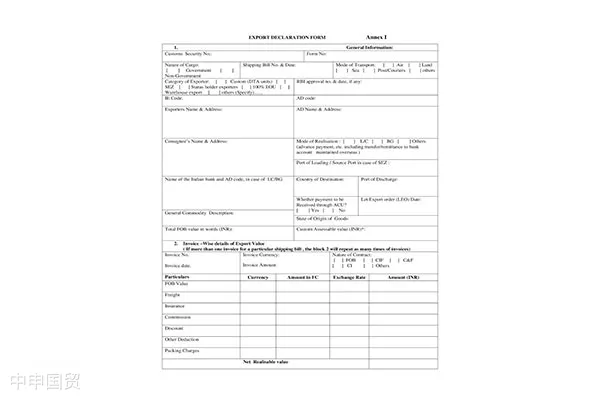

Распространенные примеры ошибок при декларировании экспортной таможенной декларации

Цены и валютные курсы

1. Ошибка в указании десятичной точки в общей сумме: При декларировании общей суммы предприятия могут допустить ошибку из-за неправильного понимания положения десятичной точки. Например, предприятие может ошибочно указать 54643,68 долларов США как 5464368 долларов США. Такие ошибки могут серьезно повлиять на расчет налогов и точность статистических данных.

2. Лишняя цифра в общей сумме: такая ошибка обычно происходит при заполнении общей суммы, возможно, из-за опечатки или невнимательности, когда 24 248 долларов ошибочно записывают как 248 248 долларов. Подобная ошибка может привести к завышенному расчету налогов, что нанесет предприятию ненужные финансовые потери.

3. Ошибка в указании валюты: При выборе валюты предприятие может ошибочно выбрать неправильную валюту. Например, предприятие может указать юань вместо доллара США, который фактически использовался в сделке. Такие ошибки могут привести к ошибкам налоговых органов в расчетах налогов предприятия или к неточностям в статистических данных.

Чтобы избежать этих ошибок, предприятия при подаче деклараций должны тщательно проверять общую стоимость и валюту, обеспечивая точность заполняемой информации. Кроме того, предприятиям следует регулярно проводить аудит и оптимизацию своих процессов декларирования, чтобы снизить вероятность ошибок.

Брутто и нетто

1. Логическая ошибка: этот тип ошибки в основном связан с расчетом брутто-веса и нетто-веса. Например, общий вес (брутто или нетто) отдельного товара, указанный предприятием в декларации, не соответствует общему весу, указанному в заголовке декларации. Это может быть вызвано ошибками в расчетах, ошибками при вводе данных или неточным пониманием определения веса.

2. Перепутаны места валового и нетто-веса: Это довольно распространённая ошибка, когда предприятия при заполнении данных могут перепутать местами валовый и нетто-вес. Например, в графе, предназначенной для валового веса, указывается нетто-вес, и наоборот. Такая ошибка может создать трудности для налоговых органов при расчёте налогов и осуществлении контроля.

Чтобы избежать подобных ошибок, предприятиям необходимо четко понимать определения брутто и нетто, а также их место в таможенной декларации. Конкретно: - **Брутто** — это общий вес товара, включая вес упаковки. - **Нетто** — это только фактический вес самого товара без упаковки. При заполнении декларации компании должны гарантировать точность данных о брутто и нетто и правильно указывать их в соответствующих графах документа.

Количество и единицы измерения

1. Несоответствие единиц измерения количества в декларации и фактических единиц измерения товара: например, предприятие указало в таможенной декларации единицу измерения количества товара как "комплект", но в последующем полученном счете-фактуре НДС для того же товара единицей измерения является "штука". Поскольку единицы измерения количества в таможенной декларации и счете-фактуре НДС не совпадают, это может привести кВозврат НДСЗадержано.

2. Первая и вторая установленные законом единицы измерения не были задекларированы в соответствии с требованиями «Товарной номенклатуры таможенной статистики Китайской Народной Республики»: например, при заполнении количества и единиц измерения предприятие может упустить из виду или неправильно понять положения «Товарной номенклатуры таможенной статистики Китайской Народной Республики» относительно первой и второй установленных законом единиц измерения, что приведет к ошибкам в декларировании.

Чтобы избежать подобных ошибок, предприятиям необходимо строго соблюдать требования «Правил заполнения деклараций на импортные и экспортные товары Таможни Китайской Народной Республики» при указании количества и единиц измерения. Конкретно: - В первой строке статистического количества следует указывать данные в соответствии с первой законодательно установленной единицей измерения товара. Законодательно установленные единицы измерения определяются на основе единиц, указанных в «Товарном справочнике таможенной статистики Китайской Народной Республики». - Для товаров, у которых предусмотрена вторая законодательно установленная единица измерения, во второй строке необходимо указать количество и единицу измерения в соответствии с этой второй единицей. - Если вторая законодательно установленная единица измерения отсутствует, вторая строка остается пустой. - Единица измерения и количество, указанные в договоре, должны быть заполнены в третьей строке.

Страна конечного назначения

Распространённая ошибка — указание Китая (142) в качестве страны конечного назначения при обычном режиме торговли, что является очевидной логической ошибкой.

Чтобы избежать подобных ошибок, предприятия при заполнении страны (региона) конечного назначения должны выбирать правильное название и код страны (региона) в соответствии с фактической ситуацией и убедиться, что они соответствуют способу торговли.

Способ взимания (освобождения)

1. Ошибка в логическом соответствии между способом контроля и способом взимания: например, предприятие при экспортном декларировании указало способ контроля как "встречная переработка давальческого сырья", но номер регистрации оставило "пустым", что логически не соответствует. На самом деле способ контроля для данного предприятия должен быть "обычная торговля".

2. Предприятие при экспортном декларировании указало режим таможенного контроля как «товары, находящиеся под таможенным складским режимом», однако способ взимания пошлин был задекларирован как «обложение пошлинами в соответствии с тарифом» (код таможни 1), тогда как фактически способ взимания пошлин для данного предприятия должен быть «полное освобождение от пошлин» (код таможни 3).

3. В случае непрямого возврата товара и уже произведенного налогового вычета, указание характера освобождения от пошлины как "полное освобождение" (код таможни 3) является ошибкой, если условия для освобождения не соблюдены. Фактически следует указывать "обложение пошлиной в соответствии с правилами" (код таможни 1).

Чтобы избежать этих ошибок, предприятиям при заполнении способа взимания налогов необходимо выбирать правильный способ освобождения или снижения налогов в соответствии с фактической ситуацией и обеспечивать его соответствие методу регулирования.

Вышеуказанная информация предоставлена таможенными органами.ТК «Чжуншэнь»Как универсальный входной порталЭкспортный агентПоставщик услуг может предложить индивидуальные решения для импорта и экспорта в различных отраслях. Если вам нужноВнешняя торговляУслуги агента по импорту и экспорту. Добро пожаловать в нашу компанию для консультации по вопросам бизнеса. Горячая линия для консультаций: 139-1787-2118.

Рекомендуем также:

© 2025. All Rights Reserved.沪ICP备2023007705号-2 Номер разрешения на безопасность в сети Шанхая: 31011502009912.

Номер разрешения на безопасность в сети Шанхая: 31011502009912.